Giriş

İçinde bulunduğumuz dönemi birçok uluslararası ilişkiler uzmanı tarihi bir dönüm noktası olarak tanımlamaktadır. Her geçen günle ortaya çıkan uluslararası gelişmeler bu tanımlamada eksik kalan gri alanları netleştirmektedir. 1. ve 2. Dünya Savaşlarına, Soğuk Savaş dönemine tanıklık eden dünya milletleri, kısa süreli görece barış ve refahın kıyısına yaklaşmışken-ki bazı milletler ve bölgeler için savaş, ölüm, açlık ve yoksulluk hiç bitmemiştir- tarihin tekerrür etmesi hâli gerçekleşircesine insanlık yeniden ekonomik, siyasi, askeri bir buhrana sürüklenme riski ile karşı karşıyadır. Bu riske karşı birçok ülke günümüzde özellikle savunma bütçelerini ve silah alımlarını artırmak, savunma sanayilerine her yıl artan oranlarda yatırım yapmak ve teşvikler vermek, savunma sanayinde olabildiğince bağımsız olabilmek için stratejiler geliştirmekte, küresel ittifak arayışlarına girişmektedir. Bu bağlamda gerek ulusüstü bir örgütlenme olarak AB’nin gerek dünyada en etkili askeri ittifak olarak NATO’nun savunma harcamalarının araştırıldığı bu çalışma, aynı zamanda AB’ye aday ülke olan, NATO’nun ise üyesi olan Türkiye açısından da mevcut durumun değerlendirilmesi yönüyle önemlidir.

Dünya’da Durum

Dünyada askeri harcamalar tam on yıl boyunca her yıl artarak (2015 ile 2024 yılları arasında %37 artış) 2024 yılında 2.718 milyar dolara yükselmiştir. 2024 yılındaki %9,4’lük artış, 1988’den itibaren gerçekleşen en keskin yıllık artış olmuştur. Dünyanın Gayri Safi Yurtiçi Hasılası’nın (GSYİH) askeri harcamalara ayrılan payı (Küresel askeri yük) 2024 yılında %2,5’e yükselmiş; kişi başına düşen dünya askeri harcaması 334 dolarla 1990’dan bu yana en yüksek seviyeye ulaşmıştır. Dünya genelinde artan jeopolitik gerginlikleri yansıtan askeri harcamalar dünyanın beş coğrafi bölgesinin tamamında üst üste ikinci yıl artmıştır. Dünya çapında 100’den fazla ülke, 2024 yılında askeri harcamalarını artırmıştır. Ayrıca birçok ülkenin askeri harcamaları artırma taahhüdünde bulunması önümüzdeki yıllarda daha fazla küresel artış anlamına gelmektedir. Sadece bu veriler dahi dünyanın doludizgin silahlanmakta olduğunu, şartların “tarih tekerrürden ibarettir” sözünü tekrar doğrularcasına 3. Dünya Savaşı’nın kapısını zorlamakta olduğunu söylemek için yeterlidir. Barutla dolan bir dünyada kıvılcımının kim tarafından yakıldığının pek öneminin kalmayacağı bir eşikte duruyor gibiyiz.

Dünya genelinde 2024 yılında en büyük askeri harcamacı gerçekleştiren ülkelere baktığımızda şaşırtıcı olmayan bir şekilde karşımıza dünyanın en büyük iki ekonomisi çıkmaktadır: ABD ve Çin. Bu iki ülke, 2024’te dünya askeri harcamalarının neredeyse yarısını gerçekleştirmiştir. 2024’te 997 milyar dolar olan ABD askeri harcaması 2023’e göre %5,7 ve 2015’e göre %19 daha yüksektir. ABD, ikinci en büyük harcama yapan Çin’den 3,2 kat daha fazla harcama yaparak dünyanın en büyük harcama yapan ülkesi olmaya devam etmektedir. ABD, 2024’te küresel askeri harcamaların %37’sini ve Kuzey Atlantik Antlaşması Örgütü (NATO) üyelerinin harcamalarının yaklaşık %65’ini gerçekleştirmiştir.

Dünyanın en büyük silah üreticilerinin gelirlerinde ise savaşlar ve bölgesel gerginliklere bağlı olarak artış görülmektedir. Sektördeki en büyük 100 şirketin silah ve askeri hizmet satışlarından elde ettiği gelir, 2023 yılında 632 milyar dolara ulaşarak 2022’ye kıyasla %4,2 artmıştır. Dünyanın tüm bölgelerinde silah gelirinde artışlar görülmüş, özellikle Rusya ve Orta Doğu merkezli şirketler arasında artışlar daha belirgin olmuştur. Ukrayna ile savaş Rus firmalarının silah gelirlerinde keskin artışa yol açmış, ilk 100’de listelenen iki Rus şirketinin toplam gelirleri %40 artarak tahmini 25,5 milyar dolara ulaşmıştır. Aynı durum ABD şirketlerinin silah gelirleri için de geçerlidir: İlk 100 içinde ABD merkezli 41 şirket, 317 milyar dolar silah geliri ile ilk 100’ün toplam silah gelirlerinin yarısını oluşturmuştur.

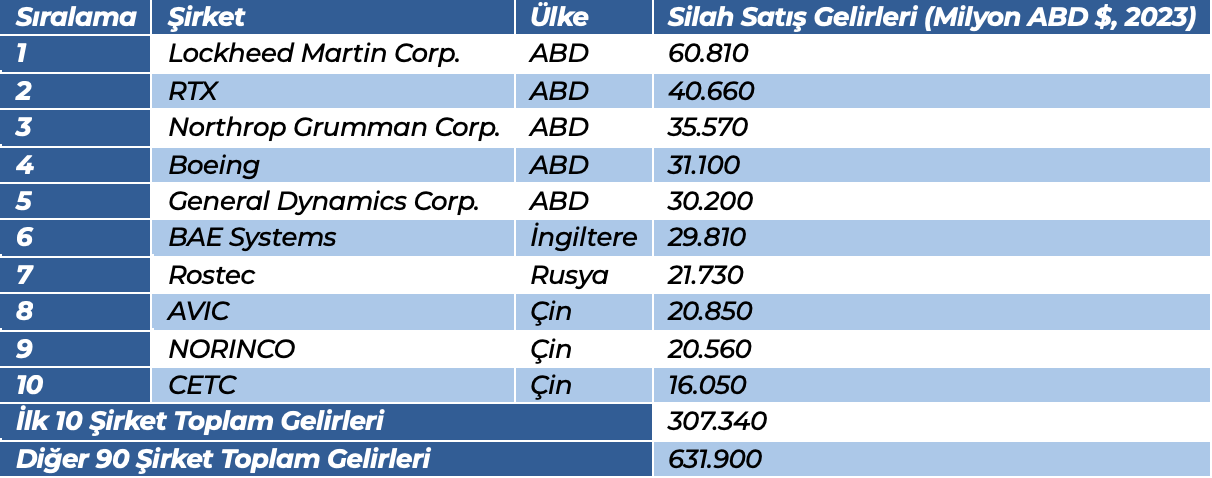

Dünyada 2023 verilerine göre askeri mal ve hizmet üreten ilk on şirketi gösteren Tablo 1’e bakıldığında, ABD merkezli 5 (ilk 5 şirket), Çin Merkezli 3, İngiltere ve Rusya merkezli birer şirket olduğu, ilk on şirketin toplam gelirlerinin dünya genelindeki ilk 100 şirketin gelirlerinin yaklaşık yarısını (%48,63) oluşturduğu görülmektedir. İlk on şirket içinde ekonomik büyüklüğü ile orantısız bir şekilde hiçbir AB üyesi şirketin bulunmaması dikkat çekmektedir. Türkiye ise ilk 100 şirket içinde 3 şirketle (6 milyar dolarlık gelir) yer almış, Ukrayna’daki savaştan kaynaklanan ihracat ve Türkiye’nin silah üretiminde kendi kendine yeterlilik hedefine bağlı olarak 2023 yılında bu 3 şirketin bir önceki yıla göre gelirleri %24,2 artmıştır.

Tablo 1: Dünyada Askeri Mal ve Hizmet Üreten İlk On Şirket

Avrupa Birliği’nde Durum

AB geleneksel ve ulusötesi tehditler, siber tehditler, yakın ve uzak çevresinde istikrarsızlık ve çatışma gibi tehditler ile karşı karşıyadır. Üyelerinin güvenlik çıkarlarının birbirine bağlı olduğu AB, küresel stratejisinde güvenliği bir öncelik hâline getirerek son yıllarda üye devletlerin güvenlik ve savunma konusunda birbirleriyle daha yakın iş birliği yapmaları için çaba göstermektedir. Hızla değişen jeopolitik gerginlik ve çatışmalara cevap verebilmesi için AB’nin gerçekçi bir Ortak Güvenlik ve Savunma Politikasına (OGSP) ihtiyacı günümüzde artmıştır. Söz konusu ihtiyaç stratejik boşlukları doldurmak, teknolojik ve endüstriyel bağımlılıkları azaltmak için yenilikçi teknolojilere daha fazla yatırım anlamına gelmektedir.

Avrupa için ortak savunma politikası fikri İngiltere, Fransa ve Benelüks ülkelerinin 1948 yılında Brüksel Antlaşması’nı imzalamasıyla ortaya çıkmıştır. OGSP kapsamında AB, çatışmaları önleme ve barışı koruma operasyonlarında görevli dünya çapında yaklaşık 3.500 askeri personel ve 1.300 sivil personel konuşlandırmıştır. Bugün itibarıyla AB’nin devam eden 21 OGSP misyonu ve operasyonu bulunmaktadır.

Ukrayna’daki savaş AB’nin güvenlik kaygılarını önemli ölçüde artırmış ve askeri teçhizata yönelik artan acil talep AB için bir uyanış çağrısı olmuştur. AB savunma şirketleri gelir açısından ABD’deki muadillerinden önemli ölçüde geride kalmaktadır. Dünyanın en büyük savunma yüklenicisi olan ABD merkezli Lockheed Martin şirketinin, tüm AB savunma sanayi sektörünün (yaklaşık 70 milyar € olarak tahmin edilmektedir) gelirine yakın bir gelir elde etmesi oldukça çarpıcı bir örnektir. Bu duruma rağmen NATO’nun savunma harcamaları için yıllık %2 gayri safi yurtiçi hasıla (GSYİH) harcama hedefi yıllardır yürürlükte olmasına rağmen sadece bazı üye devletler bu ölçütü karşılamıştır. Diğer önemli bir sorun üye devletlerin sıklıkla AB dışından askeri ithalatı tercih etmesi ve böylece üçüncü ülke bağımlılıkları oluşturmasıdır. Bu parçalı durum AB’nin tam potansiyeline ulaşma yeteneğini de engellemektedir. Savunma planlaması hâlâ Avrupa düzeyinden ziyade ulusal düzeyde yönetilmekte, bu yapı ise daha küçük pazarlarda faaliyet gösteren çok sayıda ulusal savunma firmasına yol açmakta; bu da mevcut yüksek talebi karşılayamayan üretim seviyeleriyle sonuçlanmaktadır. Bu arada kritik ham maddeler ve yarı iletkenler gibi önemli tedarikler için AB’nin üçüncü ülkelere bağımlılığı endüstriyi tedarik zinciri kesintilerine karşı savunmasız bırakmaktadır. Diğer taraftan yeterli üretim kapasitesinin olmaması, özellikle mühimmat gibi temel ekipmanların üretiminde ek bir engeldir. Avrupalı savunma üreticileri geleneksel olarak “siparişe göre üretim” modeliyle yani yalnızca onaylanmış siparişler üzerine ekipman ürettiklerinden, bu da talepteki ani artışlara yanıt olarak üretimi hızla artırma yeteneğini zayıflatmaktadır. Tüm bu zayıflıklar, AB’nin değişen jeopolitik iklime hızlı ve etkili bir şekilde yanıt verme kabiliyetini azaltmaktadır. Tüm bu şartlar içinde Polonya Başbakanı Donald Tusk’ın Mart 2025’te, “500 milyonluk Avrupa, 300 milyonluk ABD’den kendisini 140 milyonluk Rusya’ya karşı savunmasını istiyor. Hesap yapmayı biliyorsanız kendinize güvenin” dediği, Avrupa Komisyonu Başkanı Ursula von der Leyen’in, önümüzdeki on yılda 500 milyar avroluk ek savunma yatırımına ihtiyaç duyulacağını tahmin ettiği bir dönemde zorlukların başında, üye devletlerin siyasi taahhütleri ile finansman konuları gelmektedir. AB’nin koyduğu hedefler ile gerçekleşen arasındaki makasın halen devam ettiği bir dönemde, Trump’ın ikinci dönemi veya ABD’nin NATO’dan çekilmesi gibi dış olayların, Avrupa başkentlerini daha fazla savunma entegrasyonuna doğru iteceği tahmin edilmektedir.

AB, ortak savunma araştırmalarını ve yetenek geliştirmeyi teşvik etmeyi amaçlayan Avrupa Savunma Fonu (EDF) ile 26 katılımcı üye devlet için savunma konusunda bağlayıcı taahhütler içeren savunma iş birliğine yönelik yasal bir çerçeve olan Kalıcı Yapılandırılmış İş Birliği (PESCO) gibi girişimler yoluyla savunma sanayi iş birliğini ve yatırımını artırmaya çalışmaktadır. Yeni bir güvenlik enstrümanı olan ve AB bütçesi dışında doğrudan üye devletler tarafından finanse edilen Avrupa Barış Aracı (EPF) 17 milyar avro değerinde fona sahiptir. Ayrıca AB, 2023 yılında ortak savunma tedarikini teşvik etmek için Avrupa Savunma Sanayii Güçlendirme Yasası’nı, füze ve mühimmat üretim kapasitesini artırmak amacıyla Mühimmat Üretimini Destekleme Yasası’nı kabul etmiştir. Yine 2023 yılında kabul edilen AB Çip Yasası ve Kritik Hammaddeler Yasası, temel bileşenlerin sürdürülebilir tedarikini güvence altına almayı amaçlamıştır. Mart 2024’te ise AB Savunma Teknolojisi ve Endüstriyel Üssü (EDTIB)’nün potansiyelini optimize etmek için ilk Avrupa Savunma Sanayi Stratejisi (EDIS) başlatılmıştır. Öte yandan savunma yatırımları için 800 milyar avroya kadar kaynağı harekete geçirmek üzere tasarlanmış olan 2030 ReArm Europe Planı, savunma sanayisinde güvenli tedarik ve dirençli bir Avrupa için şu an gündemde yerini almıştır. ReArm Europe kapsamında AB, Mayıs 2025 tarihinde önemli bir plan üzerinde anlaşmaya varmıştır. Avrupa Güvenlik Eylem Planı (SAFE) olarak adlandırılan bu plan; sermaye piyasalarından 150 milyar avroya kadar kaynak sağlamayı, üye devletlere hava savunması, insansız hava araçları veya stratejik destek araçları gibi temel savunma alanlarına yatırımlarını artırmaları için finansal kaldıraç sağlamayı, savunma kabiliyetlerini ve savunma sanayinin rekabet gücünü artırmayı amaçlamaktadır.

Avrupa’daki askeri harcamalara bakıldığında; 2024’te üçüncü yılına giren Rusya-Ukrayna Savaşı ve dünyada yaşanan jeopolitik gerilimler askeri harcama eğilimini Avrupa’da artırmıştır. Malta hariç tüm Avrupa ülkeleri askeri harcamalarını artırırken toplam askeri harcamalar %17 artarak 693 milyar dolara çıkmış ve 2015’e göre %83 artış kaydedilmiştir. Diğer taraftan AB’de kişi başına düşen savunma harcaması 2018’de 400 avronun altındayken hızla yükselerek 2023’te yaklaşık 618 avroya ulaşmıştır. Bu keskin artışın muhtemel nedenlerinden biri de 2022’de OGSP’ye katılan Kuzey Avrupa ülkeleri, özellikle Danimarka ve Finlandiya’nın savunma sektörlerine yaptığı büyük yatırımlardır.

Ukrayna’daki savaşın başlangıcından bu yana Avrupa savunma pazarındaki ana eğilimler genel olarak değerlendirildiğinde ortaya çıkan tablo şu şekildedir:

- 2023’te AB ülkelerinin savunma bütçeleri keskin bir artış göstererek 2014’ten beri devam eden eğilimi önemli ölçüde hızlandırmıştır. Bütçe artışları özellikle Avusturya, Baltık ülkeleri, Finlandiya, Hollanda, Slovakya, Slovenya, İsveç ve Polonya’da daha keskindir.

- Avrupa ülkeleri tarafından 2022 yılından 2023 yılı ortasına kadar 21,5 milyar avro (veya yaklaşık %33) artışla sözleşmeli toplam ekipman alımları tutarı 100 milyar avroya yaklaşmıştır. Yaklaşık 28 milyar avro ile Almanya ve 16 milyar avro ile Polonya askeri sipariş tutarları ile ilk sıralarda bulunmaktadır. Savunma alımlarının önümüzdeki birkaç yıl içinde daha sürdürülebilir kalması ve 2014’ten beri görülen yavaş ama istikrarlı eğilimi sürdürmesi beklenmektedir.

- AB dışından yapılan alımlar AB ülkelerinin 2022-2023 taahhütlerinin %78’ini oluşturmaktadır. ABD’den yapılan alımlar tek başına bu payın %63’ünü temsil etmektedir. ABD’den yapılan alımlar esas olarak ticari sözleşmelerden daha kolay yönetilen ve bir devletten diğer devlete kanal olan Yabancı Askeri Satışlar (FMS) programı aracılığıyla yapılmakta, bu nedenle Avrupalı alıcılar tarafından tercih edilmektedir. AB ülkeleri arasında ise satışların yaklaşık %50’siyle Almanya ana tedarikçi konumundadır. ABD şirketleri ile Avrupa tedarikçileri arasındaki anlaşmalar, özellikle Almanya başta olmak üzere Avrupa’da ABD savunma sistemleri üretmek için zemin oluşturmaktadır.

- Güney Kore Avrupa savunma pazarındaki payını hızla artırmakta, Avrupa ve ABD’de kısa vadeli üretim kapasitesinde ortaya çıkan boşluğu fırsat olarak değerlendirmektedir.

- Savunma Ar-Ge’sinin geliştirilmesine odaklanan mevcut Brüksel liderliğindeki AB girişimleri ile satın almalara odaklanan AB üye ülkelerinin acil öncelikleri arasında yapısal bir boşluk bulunmaktadır. Çoğu ekipman hazır olarak satın alındığından AB girişimlerinin şu ana kadar Avrupa savunma pazarının yapısı üzerindeki etkisi görece azalmaktadır.

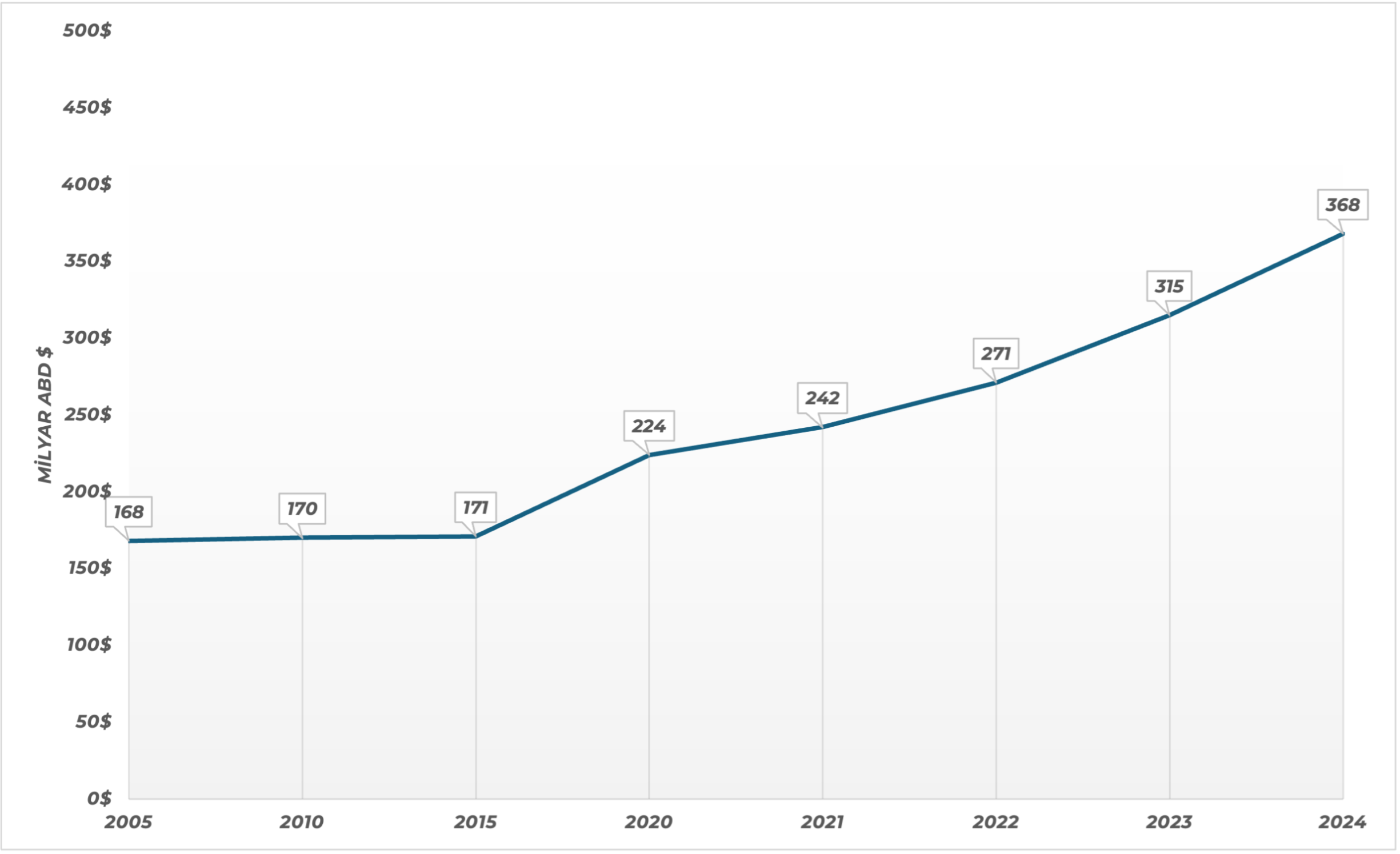

AB üye ülkelerin toplam savunma harcamalarını 2005-2024 dönemi için gösteren aşağıdaki grafik savunma harcamalarında yaşanan olağanüstü gelişmeyi yansıtmaktadır.

Grafik 1: AB Üyesi Ülkelerin Toplam Savunma Harcamaları (Milyar Dolar, 2005-2024)

Grafiğe bakıldığında 2005-2015 döneminde yıllık yaklaşık 170 milyar dolar olan AB üyesi ülkelerin toplam savunma harcamaları tutarı özellikle 2014 yılında Rusya’nın Kırım bölgesini işgali ile birlikte artan jeopolitik gerilim sonrası ve özellikle 2022 yılında başlayan Rusya-Ukrayna Savaşı sonrası keskin bir şekilde artmaya başlamış, 2024 yılı itibarıyla büyük bir artışla 368 milyar dolara yükselmiştir.

Üye ülkelerin 2024 yılında savunmaya harcadığı tahmini 368 milyar dolar AB GSYİH’sinin yaklaşık %1,9’una denk gelmektedir. Harcamaların 2027 yılına kadar 100 milyar avrodan fazla artması, sadece NATO üyesi olan 23 AB üyesi dikkate alındığında savunma harcamalarının 2025 yılında GSYİH’nın %2,04’üne çıkması beklenmektedir. 2023’te AB’de 72 milyar avro olan savunma yatırımları ise 2024’te 102 milyar avroya ulaşmıştır. Bu tutar toplam savunma harcamalarının %30’undan fazlasını temsil etmektedir. Ayrıca savunma sanayi 2023 yılında bir önceki yıla göre %16,9 artışla 158,8 milyar avro ciro elde etmiştir. Diğer taraftan savunma sanayisinde bir önceki yıla göre %8,9’luk bir artışla 2023 yılında istihdam 581.000 çalışana ulaşmıştır.

Öte yandan Avrupa merkezli silah endüstrisine bakıldığında; Avrupa silah endüstrisinin gelir artışında dünya ortalamasının gerisinde kaldığı, ilk 100 şirket içinde yer alan Avrupa merkezli 27 şirketin (Rusya hariç) toplam silah gelirlerinin 2023 yılında 133 milyar dolara ulaştığı, bu tutarın 2022 yılına göre sadece yüzde 0,2 artış anlamına geldiği ve dünya bölgeleri arasında en küçük artışı temsil ettiği, özellikle Almanya, İsveç, Ukrayna, Polonya, Norveç ve Çekya’daki şirketlerin Ukrayna’daki savaşla bağlantılı talebe istinaden silah gelirlerini önemli ölçüde artırdıkları görülmektedir.

AB ve NATO Bağlamında Mevcut Durum

Temel amacının üyelerinin özgürlüğünü ve güvenliğini siyasi ve askeri yollarla güvence altına almak olduğunu ifade eden NATO, 4 Nisan 1949’da Avrupa ve Kuzey Amerika’dan 12 ülke tarafından kurulmuş, o tarihten bu yana 10 genişlemede 20 ülkenin daha katılımı ile 32 üyeye ulaşmıştır. NATO’nun gelecek dönem için stratejik yönünü belirleyen İttifak’ın temel politika belgesi olan 2022 Stratejik Konsepti, AB’yi NATO için eşsiz ve vazgeçilmez bir ortak olarak tanımlamaktadır. NATO ve AB’nin şu anda 23 ortak üyesi bulunmaktadır. NATO-AB iş birliği yirmi yılı aşkın bir geçmişe sahiptir. İki kuruluş ortak değerlere, stratejik çıkarlara ve üye ülkelerin çoğunluğuna sahiptir.

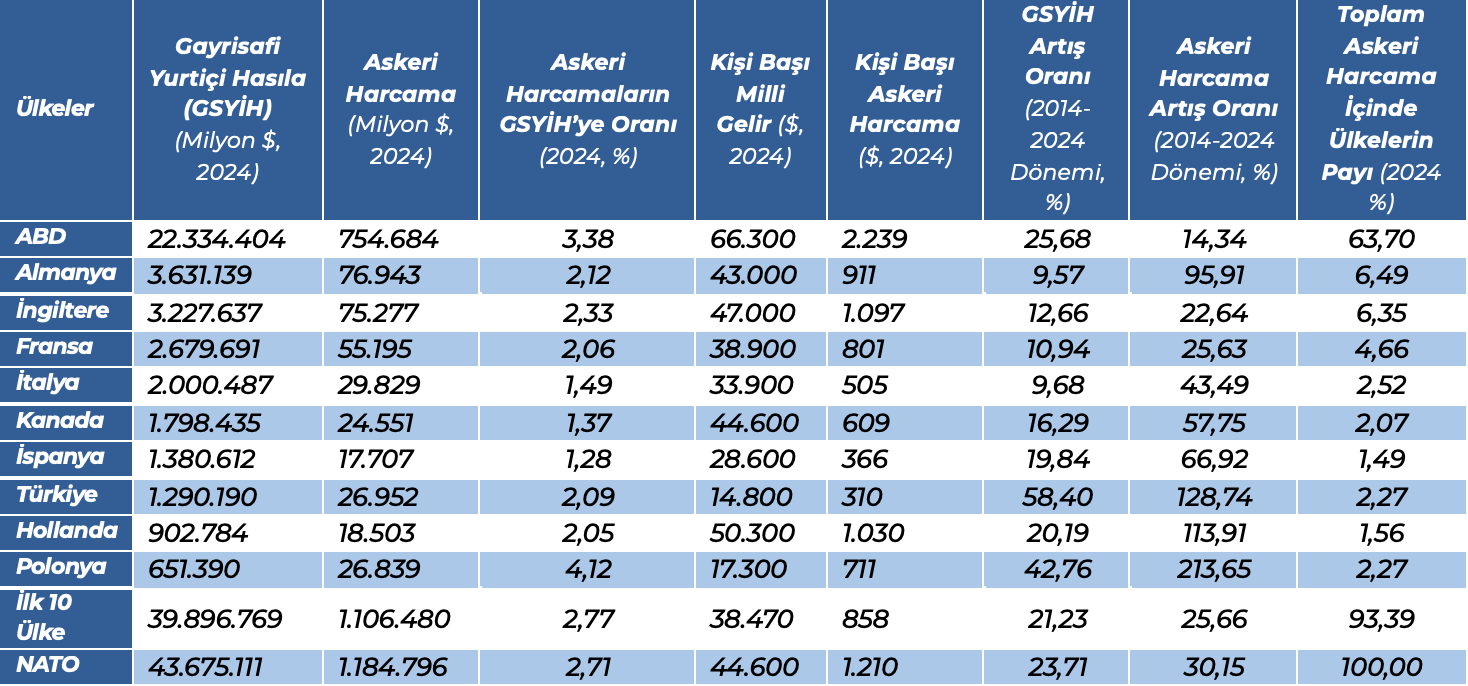

Tablo 2’de, NATO üyesi ülkelerin toplam GSYİH büyüklüğünün %91’ini, toplam askeri harcamaların %93’ünü karşılayan ilk on ülkeye ait veriler yer almaktadır.

Tablo 2: GSYİH Büyüklüğü Bakımından NATO üyesi İlk On Ülkenin Askeri Harcamaları

Tablo 2’ye bakıldığında aşağıdaki değerlendirmeleri yapmak mümkündür:

- NATO üyesi 32 ülke içinde GSYİH büyüklüğü bakımından 6 ülke AB üyesi, 1 ülke AB’ye aday ülke Türkiye’dir. ABD GSYİH büyüklüğü bakımından açık ara öndedir. AB üyeleri içinde ise Almanya ilk sıradadır.

- Askeri harcama tutarlarına bakıldığında; Yine ABD’nin yaklaşık 755 milyar dolar ile açık ara önde olduğu, Almanya ve İngiltere’nin birbirine yakın tutarlarda askeri harcama yaptığı, en az harcama yapan ülkenin İspanya olduğu, Türkiye’nin yaklaşık 27 milyar dolar ile 6. sırada olduğu görülmektedir.

- Askeri harcamaların GSYİH içindeki payı bakımından ilk sıradaki Polonya (%4,12) ile ikinci ABD’nin (%3,38) NATO ortalamasının da (%2,71) üzerinde olduğu anlaşılmaktadır. Polonya’nın Ukrayna-Rusya Savaşı’nda jeopolitik riske en fazla maruz kalan ülkelerin başında gelmesi askeri harcamalara olan eğiliminin ana sebeplerindendir. Yine İspanya en düşük pay ile (%1,28) son sıradadır. İspanya’yı sırasıyla Kanada (%1,37) ve İtalya (%1,49) takip etmektedir. Türkiye %2,09 oran ile 5. sıradadır. Oysa ilk on ülke açısından ortalama oran %2,77’dir. 2014 yılında NATO’nun %2’lik hedefini aşan 3 ülke (ABD, İngiltere ve Yunanistan) bulunmakta iken 2024 yılı itibarıyla %2 kriterini karşılayan NATO üye sayısı 23’e çıkmıştır.

- Kişi başına düşen milli gelir bakımından ilk sırada olan ABD kişi başına düşen askeri harcama bakımından da ilk sırdadır. Türkiye ise her iki parametre bakımından ortalamaların altında son sırada bulunmaktadır.

- 2014-2024 dönemi için GSYİH artışı ile aynı dönem askeri harcama tutarlarındaki artış oranları dikkate alındığında Türkiye’nin GSYİH artışı bakımından ilk sırada, askeri harcama artış oranı açısından Polonya’nın ardından ikinci sırada olduğu görülmektedir. Tabloda yer alan ülkeler bakımından (ABD hariç) GSYİH artış oranından daha fazla oranda askeri harcamalarda artışa gidildiği ifade edilebilir.

- Toplam NATO askeri harcama büyüklüğü içinde ülkelerin payına bakıldığında; NATO üyesi 32 ülke içinde tabloda yer alan ilk 10 ülkenin askeri harcamaların %93,39’unu karşıladığı, ABD’nin 2014 yılında %72,5 olan payının 2024 yılında %63,70’e düşmesine rağmen yine de ilk sırada açık ara önde olduğu, Türkiye’nin Polonya ile birlikte %2,27 ile aynı sırayı paylaştığı anlaşılmaktadır.

Sonuç olarak; Küresel ölçekte artan jeopolitik gerilimlere ve çatışmalara, istikrarsızlaşan bölgelere, Asya’da Çin-Tayvan gerginliğine, nükleer silahlara sahip iki komşu ülke Pakistan-Hindistan arasındaki kısa süreli savaşa, özellikle Avrupa’da Rusya-Ukrayna Savaşı’na, Orta Doğu’da ise İsrail’in Gazze’de gerçekleştirdiği katliam ve soykırım ile İran’a karşı saldırgan politikasına kadar 3. Dünya Savaşı’nın kapılarını zorlayan gelişmeler ülkelerin savunma harcamalarını artırmış, dünya yeniden silahlanma yarışına girmiştir. Bu durum dünyada çözülmeyi bekleyen mevcut ekonomik, sosyal, siyasi, askeri, iklim ve çevre alanlarında yaşanan sorunların, açlık ve yoksullukla yapılan mücadelenin ötelenmesi, daha vahimi artması anlamına gelmektedir. Her ulus devlet kendi ulusal bütçelerinde daha fazla askeri harcama artışına gittikçe bir kısır döngü içinde tüm dünya büyük bir dünya savaşına bir kıvılcım kadar yakınlaşmış olacaktır. Henüz uluslararası etkin bir hukuk sistemi ve yaptırımların olmadığı bir düzende, hukukun gücünün değil; güçlünün hukukunun uygulandığı bir küresel düzende savunma ve silahlanma harcamalarının artması insanlığın endişe etmesi gereken temel konuların başında gelmektedir. Öte yandan, madalyonun bir tarafında dünyada kaos ve savaştan yana ülkelerin varlığı, madalyonun diğer tarafında dünyada uluslararası adalet ve hukuktan yana, barış ve istikrar arayışında olan, askeri anlamda güçlü ve ittifak hâlinde olan ülkelerin varlığını gerekli kılmaktadır. Barış için silahlanma anlayışı her ne kadar bir paradoks gibi gözükse de uluslararası ilişkilerde caydırıcılığın önemini ortaya koyan şu bilindik söz konuyu açıklığa kavuşturacaktır: “Si vis pacem, para bellum” diğer bir ifadeyle “Hazır ol cenge ister isen sulh-u salah”.